Body:

Pedir un préstamo personal es una opción común cuando necesitamos dinero

para cubrir imprevistos, pagar deudas o financiar algún proyecto.

¿Qué pasa si no puedes pagar un préstamo personal en México?

Pedir un préstamo personal es una opción común cuando necesitamos dinero para cubrir imprevistos, pagar deudas o financiar algún proyecto.

Sin embargo, la situación puede complicarse si, por algún motivo, no logramos cumplir con los pagos a tiempo. En México, como en cualquier otro lugar, no pagar un préstamo personal puede traer serias consecuencias, pero no todo está perdido. Lo importante es entender qué podría suceder y cómo actuar si te encuentras en esta difícil situación.

A continuación, te explicamos qué pasa si no puedes pagar tu préstamo personal, qué consecuencias podrías enfrentar y qué alternativas tienes para manejar el problema de la mejor manera posible.

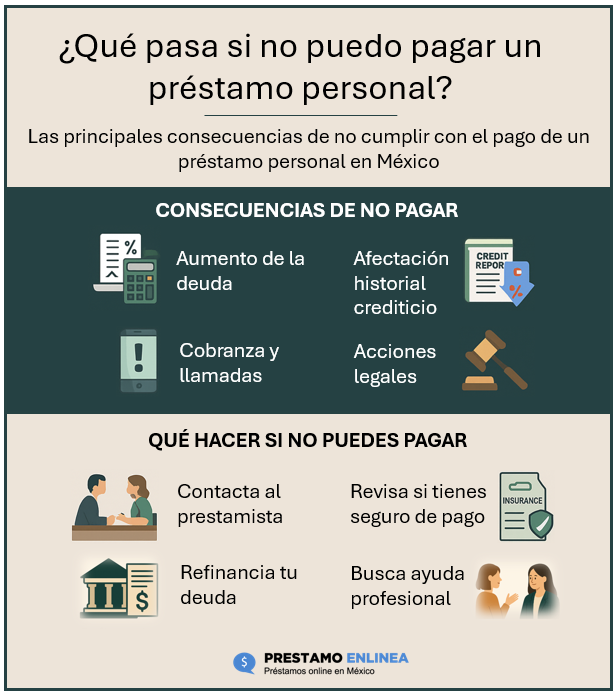

Consecuencias de no pagar un préstamo personal en México

No pagar un préstamo personal no es algo que debas tomar a la ligera, ya que las consecuencias pueden ser bastante serias. Pero no te preocupes, te explicamos de manera sencilla lo que podría pasar:

1. La deuda aumenta por intereses y cargos adicionales

Lo primero que debes saber es que, al no pagar el préstamo a tiempo, el monto que debes empezará a crecer debido a los intereses moratorios. Los bancos e instituciones financieras no solo aplican los intereses pactados al inicio, sino que también cobran un extra por cada día de retraso. Esto puede hacer que, en poco tiempo, tu deuda se multiplique, y lo que inicialmente parecía una pequeña suma se convierta en algo mucho más difícil de manejar.

Ejemplo práctico: Si tomaste un préstamo personal de $10,000 pesos a 12 meses con una tasa de interés del 30%, y por alguna razón no lograste hacer un pago, los intereses moratorios podrían incrementar esa deuda de manera considerable. Así, en lugar de pagar solo los $10,000, podrías terminar pagando $12,000 o más si no llegas a un acuerdo rápidamente.

2. Tu historial crediticio se ve afectado

En México, uno de los registros más importantes que los bancos consultan es el Buró de Crédito. Este historial es esencial para futuras solicitudes de crédito. Si no pagas un préstamo, es muy probable que te incluyan en el Buró de Crédito como incumplido, lo que afecta tu puntuación crediticia y, por lo tanto, tus posibilidades de conseguir otro préstamo en el futuro.

Ejemplo real: Si solicitaste un crédito para comprar un coche o una tarjeta de crédito en el futuro, es posible que te rechacen por estar en el Buró de Crédito, lo que te obliga a buscar alternativas como los créditos con tasas más altas o con condiciones menos favorables.

3. Te contactarán por cobranza

Cuando dejas de pagar tu préstamo, los prestamistas intentan contactarte para recordarte que aún tienes una deuda pendiente. Primero serán llamadas telefónicas, correos electrónicos y hasta cartas físicas. Si después de un tiempo no logras hacer un acuerdo o pagar la deuda, la institución puede recurrir a agencias de cobranza. Estos se dedican a gestionar el pago de deudas a través de llamadas y otros métodos, lo cual puede ser incómodo y generar estrés.

Ejemplo de cobranza: Imagina que tienes un préstamo de $5,000 pesos y dejas de pagar durante tres meses. El banco podría contratar una agencia de cobranza que te llame todos los días, enviando mensajes y correos para que regularices tu situación. Este proceso puede ser molesto, pero lo más importante es que debes actuar antes de llegar a este punto.

4. Riesgo de acciones legales

Aunque no es lo más común, en casos muy extremos, las entidades financieras pueden llevarte a juicio si la deuda es considerable y no llegas a un acuerdo. En este tipo de procedimientos, podrían intentar embargar tus bienes para cubrir la deuda, como tu casa o automóvil, pero esto suele ser el último recurso.

Es importante recordar que el simple hecho de no pagar no te llevará a la cárcel. En México, el incumplimiento de un préstamo es un asunto civil, no penal. Es decir, el banco no puede enviarte a prisión, pero sí puede buscar recuperar el dinero que le debes por otros medios.

¿Qué hacer si no puedes pagar un préstamo personal?

Si ya estás en una situación donde no puedes cumplir con los pagos, no todo está perdido. Hay varias soluciones que puedes explorar para mitigar los efectos de no pagar y encontrar una forma de regularizar tu deuda. Aquí te contamos algunas opciones:

1. Habla con tu prestamista lo antes posible

Una de las mejores opciones es hablar directamente con el banco o la institución financiera que te otorgó el préstamo. Muchas veces, las entidades están dispuestas a negociar una nueva forma de pago si te comunicas con ellos antes de que la deuda crezca demasiado.

Algunas soluciones pueden ser:

- Reestructuración de la deuda: Esto implica modificar las condiciones del préstamo, como el plazo de pago o la tasa de interés, para hacerlo más manejable.

- Períodos de gracia: Algunos prestamistas ofrecen un periodo donde no tienes que pagar intereses ni capital durante un tiempo, lo cual te da un respiro.

2. Consulta si tienes algún seguro de pago

Algunos préstamos incluyen un seguro de protección de pagos en caso de desempleo o incapacidad. Si contrataste este tipo de seguro al inicio del préstamo, revisa si puedes hacer uso de él para cubrir los pagos mientras te recuperas económicamente.

3. Evalúa la posibilidad de refinanciar la deuda

Si tienes varios préstamos o deudas, puedes buscar opciones de refinanciamiento. Esto consiste en consolidar todas tus deudas en un solo préstamo con condiciones más favorables. La ventaja es que te puede permitir pagar una sola cuota mensual, generalmente con un interés más bajo, lo que facilita el manejo de tu dinero.

4. Busca ayuda profesional

Si no puedes llegar a un acuerdo con el prestamista y la situación se complica, no dudes en acudir a un asesor financiero. Estos profesionales pueden ayudarte a crear un plan de pagos personalizado, e incluso pueden negociar en tu nombre con los prestamistas.

Consejos para evitar caer en esta situación

Lo ideal es no llegar al punto de no poder pagar un préstamo personal. Aquí te dejamos algunos consejos prácticos para evitarlo:

- Haz un presupuesto mensual: Organiza tus finanzas para asegurarte de que los pagos del préstamo sean parte de tus gastos mensuales.

- Crea un fondo de emergencia: Un pequeño ahorro puede ayudarte a cubrir pagos si surgen imprevistos.

- Compara opciones antes de pedir un préstamo: Asegúrate de que el préstamo que tomes sea adecuado a tus necesidades y capacidades de pago.

Nuestra opinión en Prestamoenlinea

No poder pagar un préstamo personal puede ser una situación difícil, pero no es el fin del mundo. Lo más importante es actuar rápidamente, comunicarte con tu prestamista y explorar las opciones de reestructuración o refinanciamiento. Recuerda que siempre hay soluciones disponibles, y lo más valioso es que no dejes que la situación se agrave sin tomar acción. Actuar con rapidez puede ayudarte a mantener tu estabilidad financiera a largo plazo.