Creditos

Hay muchas situaciones en las que necesitas un dinero extra para pagar tus facturas, hacer compras, afrontar un gasto imprevisto o simplemente darte un capricho para ti y tu familia.

Para esos casos, tienes a tu disposición una gran variedad de créditos financieros, que puedes contratar en tu banco o a través de Internet.

Estas soluciones son cada vez más populares entre empresas y particulares de todo México, gracias a su flexibilidad y diversidad.

Hoy en día es posible encontrar opciones que se adaptan a todo tipo de usuarios y para casi cualquier finalidad.

Pero también es posible que te sientas abrumado ante tanta información y no tengas claro cuál te conviene más.

Además, si no eres un experto en el tema, puede que no tengas claro si debes solicitar un crédito u otra solución de financiamiento.

Para ayudarte con esta decisión, en esta guía vamos a explicarte todo lo que necesitas saber sobre los créditos y en qué se diferencian de otros productos similares.

Qué es un crédito

Los créditos son cantidades de dinero que una compañía de financiamiento pone a tu disposición para que puedas emplearlas en lo que necesites durante un periodo de tiempo determinado, y sin que sea necesario utilizar toda la cantidad disponible.

Como contraprestación, tú debes devolver la cantidad efectivamente dispuesta, junto con los intereses pactados previamente.

El importe de este dinero depende de cada caso, y puede ser de cientos o de miles de pesos.

Este dato determinará en gran medida los intereses que tendrás que pagar y el plazo de devolución: a más monto, más intereses y más tiempo necesitarás para devolverlo.

Del mismo modo, el tiempo de demora para recibir el dinero también es variable: en los créditos urgentes puedes disponer del dinero al instante, mientras que en otros tendrás que esperar varios días o semanas antes de que la entidad lo apruebe.

Para facilitar el uso del dinero, la compañía crea una cuenta de crédito a la que se puede acceder de varias formas. Las opciones más comunes son dos:

- A través de una cuenta bancaria: el monto se transfiere a una cuenta a nombre del cliente, y este dispone del dinero a medida que lo necesita.

- A través de una tarjeta de crédito: el importe está disponible en una tarjeta que puede usarse para pagar bienes y servicios en diferentes establecimientos.

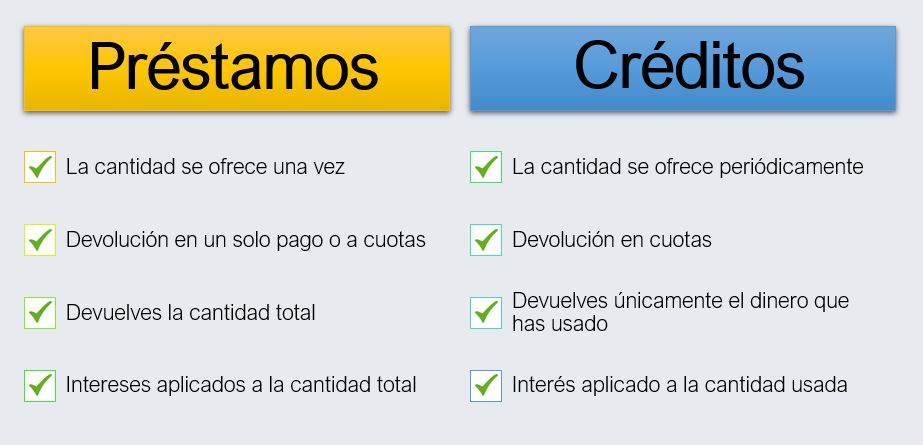

Diferencias entre crédito y préstamo

Estos dos conceptos suelen usarse como sinónimos, aunque en realidad son productos financieros distintos.

Estas son las diferencias más notables:

- Cantidad recibida: La principal diferencia es que en un préstamo recibes toda la cantidad acordada de una vez. Luego, deberás pagar una serie de cuotas mensuales hasta devolver por completo el monto total. Sin embargo, en un crédito no es necesario que dispongas de todo el dinero a la vez. En lugar de eso, la entidad pone a tu disposición la cantidad acordada, y tú puedes ir retirando de forma gradual los pesos que vayas necesitando.

- Intereses: En los préstamos, los intereses se aplican a la cantidad total que has recibido en la operación. No importa si has llegado a gastarlo todo o no. Pero en el caso de los créditos, solo pagas intereses por el dinero que has usado.

- Plazo de devolución: En principio, ambos productos tienen una duración determinada, pero en los créditos es posible ampliar el plazo de devolución. Al contrario de lo que sucede con los préstamos, cuyo plazo es cerrado e improrrogable (una vez llegado el momento de vencimiento, no se puede aplazar otra vez). También es posible solicitar préstamos a plazos.

Teniendo todo esto en cuenta, no se puede decir que haya una opción mejor que otra.

En función de tus necesidades y circunstancias, será más recomendable solicitar uno u otro.

Tipos de créditos que puedes encontrar en el mercado

Estas soluciones de financiamiento pueden usarse para propósitos muy distintos. Y para ajustarse a esa variedad, los bancos y entidades financieras ofrecen diferentes tipos de créditos, cada uno con sus características.

Créditos para emprendedores

Cada vez son más las personas que se deciden a montar su propio negocio.

Pero los comienzos no son fáciles.

En ocasiones hace falta una ayuda extra para empezar a obtener rentabilidad.

Estos créditos están destinados a pequeños empresarios que necesitan invertir en su nuevo negocio.

Su fin puede ser la compra de materiales, maquinaria o mobiliario, o el pago de facturas o nóminas.

Créditos para estudiantes

Los créditos educativos se dirigen a estudiantes —normalmente universitarios— para que puedan finalizar su formación.

Con el dinero obtenido, los jóvenes pueden costear la matrícula de sus cursos, los desplazamientos hasta el centro de estudios, los libros y otros materiales educativos.

A veces las propias universidades ofertan créditos de bajo interés para sus alumnos en colaboración con algún banco o entidad de financiamiento.

Suelen fijar la devolución de las cantidades dispuestas a medio o largo plazo, para que el estudiante pueda incorporarse al mercado laboral antes de tener que pagarlo.

Créditos para autos

Los créditos automotrices sirven para facilitar la compra de un auto, ya sea nuevo o usado.

Para ello, la entidad prestamista toma como aval el propio vehículo hasta que termines de pagarlo.

Es muy habitual que puedan firmarse en la propia casa de autos en el momento de realizar la compra, ya que las marcas tienen convenios con bancos y otras entidades de financiamiento para sus clientes.

Créditos de consumo

En este grupo se incluyen todos los que sirven para financiar la compra de algún bien o servicio, normalmente para el disfrute personal o familiar y también son conocidos como préstamos personales.

Pueden destinarse, por ejemplo, a la adquisición de un electrodoméstico, un mueble, unas vacaciones o los gastos derivados de la organización de una boda.

Por lo general, son a corto plazo, ya que las cantidades prestadas no son muy elevadas.

Si el monto es más elevado, el propio bien financiado se usa como garantía. Pero cuando es muy pequeño, puedes contratar un crédito sin aval para costear la compra.