Body:

Tener un auto en México no es un lujo, muchas veces es una necesidad. Ya sea

para ir al trabajo, mover a la familia o emprender algo propio, contar con

transporte propio puede cambiarte la vida. Pero si no tienes el dinero

completo, probablemente estés pensando en financiarlo. Es decir, *comprarlo

ahora y pagarlo en mensualidades*. Suena bien, pero ¿realmente te conviene?

¿Vale la pena financiar un auto?

Tener un auto en México no es un lujo, muchas veces es una necesidad. Ya sea para ir al trabajo, mover a la familia o emprender algo propio, contar con transporte propio puede cambiarte la vida. Pero si no tienes el dinero completo, probablemente estés pensando en financiarlo. Es decir, comprarlo ahora y pagarlo en mensualidades. Suena bien, pero ¿realmente te conviene?

¿Qué significa financiar un auto?

Financiar un auto es pedir un préstamo para comprarlo. En lugar de pagar los $250,000 o $300,000 pesos de golpe, haces pagos mensuales durante un plazo que puede ir de 12 a 72 meses, dependiendo del plan. Por supuesto, ese préstamo lleva intereses, y al final terminas pagando más que el precio original del auto.

Ejemplo real

Imagina que quieres un auto de $280,000 pesos. No tienes ahorro, así que lo financias al 100%. Te ofrecen pagarlo en 5 años con un interés anual del 13%. Al final, podrías terminar pagando cerca de $390,000 pesos, es decir, $110,000 más solo en intereses. Y eso sin contar seguros obligatorios, comisiones de apertura u otros cargos.

¿Cuándo puede ser buena idea financiar?

Aunque implica pagar más, financiar un auto puede tener sentido en ciertos casos. Por ejemplo, si necesitas el auto para trabajar o generar ingresos, tenerlo de inmediato podría ayudarte a mejorar tu situación. También si consigues una tasa baja, das un buen enganche y te comprometes con pagos mensuales que no te ahoguen.

En algunos casos, los concesionarios ofrecen planes con intereses muy bajos o incluso a tasa cero. Pero cuidado: normalmente exigen dar un buen enganche, contratar seguros con ellos y pagar el auto en menos tiempo. Si no cumples esos requisitos, el “sin intereses” desaparece rápido.

¿Y si el auto es usado?

Financiar un auto de segunda mano también es posible, aunque suele ser más caro. Muchas financieras ofrecen tasas más altas porque el vehículo ya tiene desgaste, y en caso de que no pagues, su valor de reventa es menor. Por ejemplo, si compras un auto usado de $150,000 pesos, podrías terminar pagando más de $200,000 en total si lo financias sin dar un buen enganche.

En resumen, si vas a financiar un auto usado, revisa bien el valor real del auto y compáralo con lo que terminarás pagando al final. A veces, es mejor esperar unos meses, ahorrar algo y pagar una parte fuerte desde el inicio.

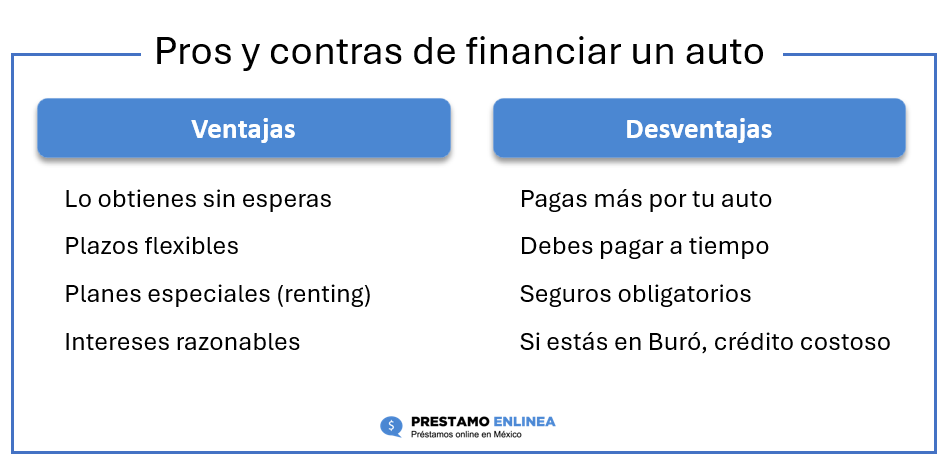

Ventajas de financiar un auto

- Puedes tener el auto de inmediato sin esperar a juntar todo el dinero.

- Hay plazos flexibles que se ajustan a tu bolsillo (de 1 a 6 años).

- Algunos planes te permiten renovar el auto cada pocos años.

- Si el crédito personal es bueno, los intereses pueden ser razonables.

Desventajas que debes tener en cuenta

- Terminas pagando mucho más por el mismo auto.

- Si no pagas a tiempo, puedes perder el auto y seguir debiendo dinero.

- Los seguros y servicios obligatorios encarecen la operación.

- Si ya tienes deudas o estás en buró, el crédito puede ser más caro… o no te lo dan.

Además, si estás atrasado con otros préstamos o en Buró de Crédito, financiar un auto puede empeorar tu situación. Es una deuda fija por años, y si ya estás justo cada quincena, cualquier imprevisto puede hacer que te atrases. Y recuerda: un auto se devalúa desde el primer día que lo sacas de la agencia.

¿El gobierno ayuda de alguna forma?

Actualmente en México no existen apoyos directos del gobierno para financiar autos particulares. Algunos programas federales ofrecen apoyo para autos eléctricos, pero están dirigidos principalmente a empresas o transporte público. Por eso, todo lo relacionado con la compra o financiamiento de un auto lo asumes tú.

Eso sí, si ya estás muy endeudado y no puedes hacer frente a los pagos, puedes revisar la Ley de la Segunda Oportunidad (aunque en México aún no existe como tal, sí hay esquemas similares como quitas o reestructuras con asesoría legal). Pero cuidado: no es automático ni rápido. Requiere tiempo, trámites y muchas veces la intervención de un abogado.

Entonces, ¿me conviene financiar un auto?

No hay una respuesta única. Si realmente necesitas el auto, consigues un plan con intereses razonables, puedes dar un enganche sólido y no estás ahogado en otras deudas, puede valer la pena.

Pero si ya tienes problemas para pagar lo que debes, tu quincena apenas te alcanza o estás en Buró, tal vez sea mejor esperar, buscar opciones más baratas o incluso pensar en un auto usado más económico que puedas pagar con un préstamo más pequeño o con algo de ahorro.

Financiar un auto no es ni bueno ni malo por sí mismo. Todo depende de tu situación. La clave es no tomar decisiones a la ligera y pensar a futuro: no solo en lo que puedes pagar hoy, sino en lo que podrás pagar si la cosa se complica mañana.

En este otro artículo te contamos “Cómo evitar el sobreendeudamiento y manejar tus créditos en México”