Body:

La mayoría de la gente no piensa en el Buró de Crédito… hasta que lo

necesita. Suele pasar así: vas a pedir financiamiento, haces la solicitud

con confianza y, de repente, llega el “no”.

Cómo mejorar tu calificación en el Buró de Crédito en México

La mayoría de la gente no piensa en el Buró de Crédito… hasta que lo necesita. Suele pasar así: vas a pedir financiamiento, haces la solicitud con confianza y, de repente, llega el “no”.

O peor aún, te lo aprueban, pero con condiciones que no te cuadran. Intereses altos, plazos incómodos o montos más bajos de lo esperado.

En ese momento aparece la pregunta clave: ¿qué pasó? Muchas veces, la respuesta está en tu calificación crediticia. Ese número que no ves en tu día a día, pero que influye mucho más de lo que parece.

La buena noticia es que no es algo perdido ni imposible de mejorar. Con pequeños cambios y un poco de constancia, tu historial puede empezar a jugar a tu favor.

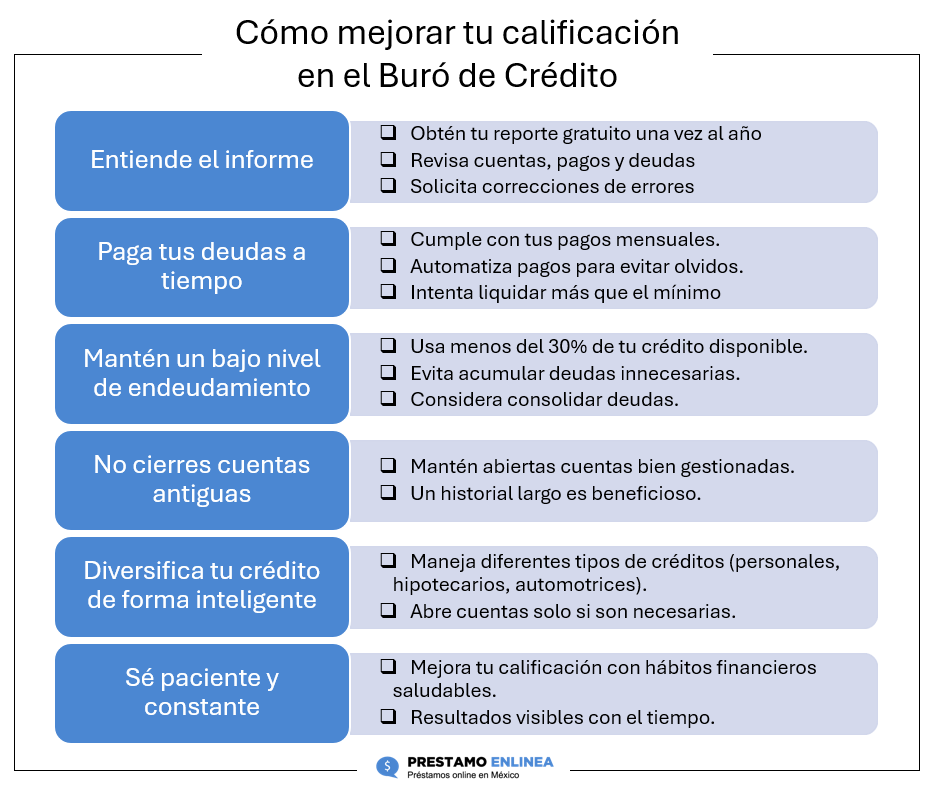

Antes de hacer nada, mira qué dice tu historial

El primer paso es tan sencillo que mucha gente lo salta: revisar tu reporte. En México puedes consultar tu historial en el Buró de Crédito gratis una vez al año. No necesitas ser experto ni entender términos complicados. Se trata, básicamente, de ver qué información tienen sobre ti.

Ahí aparecen tus cuentas actuales, las que ya cerraste, si pagaste a tiempo o si hubo retrasos. También pueden aparecer errores. Y sí, pasan más de lo que imaginas. Deudas que ya pagaste y siguen marcadas como pendientes, pagos que no se reflejaron bien o incluso créditos que no reconoces.

Revisar esto con calma puede ayudarte más de lo que crees. Corregir un error no arregla toda tu calificación de golpe, pero sí elimina obstáculos que no deberían estar ahí.

Pagar a tiempo importa (mucho más de lo que parece)

Si hubiera que resumir todo en una sola idea, sería esta: paga a tiempo. No perfecto, no adelantado, simplemente a tiempo. El historial de pagos es lo que más peso tiene en tu calificación.

Un retraso pequeño puede parecer inofensivo, pero queda registrado. Y varios retrasos, aunque sean por despiste, van sumando puntos negativos. Aquí no se trata de ganar más dinero, sino de organizarse mejor.

Muchas personas no pagan tarde porque no puedan, sino porque se les pasa la fecha. Tener recordatorios, anotar vencimientos o dejar pagos programados puede marcar una diferencia enorme sin esfuerzo extra.

Cuando sea posible, pagar un poco más del mínimo también ayuda. Reduce intereses y demuestra un manejo más sano de tus compromisos.

No es solo cuánto debes, sino cómo lo usas

Otro punto importante es el nivel de deuda que mantienes activa. Usar casi todo tu límite disponible suele verse como una señal de alerta, incluso si pagas puntual. Desde fuera, parece que estás siempre al límite.

No significa que tengas que dejar de usar tus productos financieros. Significa usarlos con moderación. Mantener margen transmite control y estabilidad, algo que el sistema valora mucho.

También conviene evitar pedir financiamiento con demasiada frecuencia. Cada intento queda registrado. Aunque no lo aceptes, la consulta aparece y puede dar la impresión de que estás constantemente buscando dinero.

Cerrar cuentas antiguas no siempre es buena idea

Este punto sorprende a muchas personas. Cuando una cuenta ya no se usa, lo lógico parece cerrarla. Pero si esa cuenta tiene buen historial y lleva años sin problemas, puede estar ayudándote más de lo que crees.

El tiempo juega a favor. Un historial largo y bien llevado suma puntos. Por eso, si tienes productos antiguos que no generan comisiones y están al corriente, mantenerlos abiertos puede ser una buena decisión.

Eso sí, no se trata de acumular por acumular. Si una cuenta te genera gastos, conviene revisarla con cuidado.

Tener distintos tipos de financiamiento también suma

El sistema también valora que sepas manejar diferentes compromisos financieros, no solo uno. Esto no significa que debas aceptar todo lo que te ofrezcan, sino que, a lo largo del tiempo, hayas demostrado que puedes cumplir con distintos acuerdos.

Aquí la palabra clave es criterio. Cada decisión debe tener sentido para ti y para tu economía. Abrir productos sin necesidad suele traer más problemas que beneficios.

Esto no cambia de un día para otro (y está bien)

Mejorar tu calificación no es inmediato. Y es importante decirlo claro para evitar frustraciones. Aunque empieces a hacer todo bien hoy, los resultados tardan en reflejarse.

Eso no significa que no esté funcionando. Significa que el sistema necesita tiempo para confirmar que tu comportamiento cambió de verdad. Cada mes cuenta. Cada pago puntual suma.

Lo importante es la constancia, no la perfección.

Informarte antes de decidir te ahorra muchos problemas

Muchos tropiezos financieros no vienen de malas decisiones, sino de decisiones tomadas sin información. Aceptar condiciones sin leer, elegir opciones poco claras o no comparar suele salir caro a medio plazo.

Por eso, antes de comprometerte con cualquier tipo de financiamiento, conviene entender qué opciones existen y cuáles encajan mejor con tu situación real.

Si estás en ese punto y quieres comparar alternativas de forma sencilla, Prestamoenlinea.mx es un buen apoyo. En nuestra plataforma puedes revisar distintas opciones de crédito disponibles en México, con información clara, actualizada y solo de empresas reguladas. Tomarte unos minutos para comparar puede ayudarte a elegir mejor, cuidar tu historial y evitar problemas más adelante.